26 Sep Aportación no dineraria en un proyecto ENISA para Startup

Publicado el 19:30h

en Aportaciones no dinerarias en pymes, Casos de éxito, Enisa, Metodología de tasación, NIC38, Prestamos participativos, Tasación informática, Tasación proyectos y negocios informáticos, Tasación startup, Valoración de software

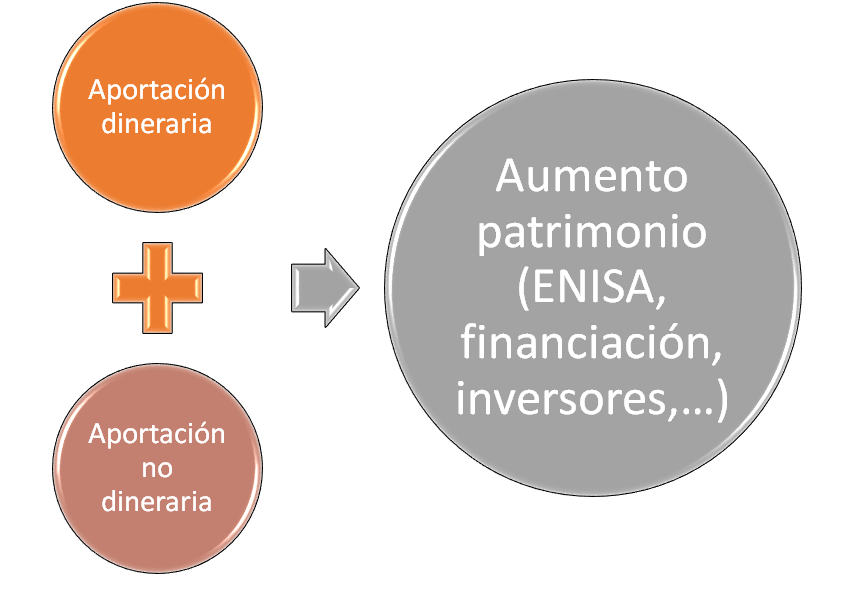

Recientemente nos solicitaron un informe de valoración en la Aportación no dineraria en un proyecto ENISA para Startup. En este caso un portal online con servicios similares a tripadvisor pero para otro sector, que por confidencialidad no nombraremos.

El proyecto, comenzado por varios socios en modalidad autónomos, se desarrolla hace ya 2 años, sin crear una sociedad que abarque el proyecto y el negocio que genera, como muchos emprendedores hacen, juntando los esfuerzos económicos en el patrimonio y responsabilidad personal. Posteriormente se forma la sociedad con un capital societario básico.